Veelgestelde vragen

Wat is een periodieke gift eigenlijk?

In feite is een periodieke gift hetzelfde als een gewone gift, die wordt gedaan aan een ‘goed doel’, beter gezegd een

Algemeen Nut Beogende Instelling (ANBI). Het belangrijkste verschil tussen de gewone gift en de periodieke gift zit

in de eisen dat de periodieke gift vastgelegd dient te worden en bovendien een vaste looptijd heeft van 5 jaar.

Tegenover die eisen staat dat er geen drempel in aanmerking genomen hoeft te worden en er geen maximum geldt

bij de aftrek van de periodieke giften in uw aangifte inkomstenbelasting.

Dat betekent extra belastingvoordeel wat kan oplopen tot honderden euro’s, ieder jaar opnieuw.

Verandering in wetgeving

Tot 1 januari 2014 was het vereist om de vastlegging van de periodieke gift middels een notariële akte te doen. Dit

bezoek aan de notaris kost geld (in sommige gevallen nam de begiftigde deze kosten voor zijn rekening), wat

uiteraard niet het doel van die gift dient.

De overheid heeft dit ook erkend en daarom is per 1 januari 2014 de eis vervallen om de vastlegging van de

periodieke gift bij de notaris te doen. Dit mag nu ‘onderhands’ tussen de schenker en de begiftigde geregeld worden.

De belastingdienst heeft daarvoor dan ook een aantal sjabloonovereenkomsten beschikbaar gesteld op hun website.

Voordeel voor de schenker / begiftigde

Het voordeel van de veranderde wetgeving is uiteraard dat het eenvoudig en kosteloos is geworden om één of

meerdere(!) overeenkomsten voor periodieke schenking af te sluiten. Daarmee zijn de fiscale voordelen van deze

regeling eenvoudig te realiseren, het voordeel dat dit met zich meebrengt wordt duidelijk met behulp van

de rekenvoorbeelden.

{kind=link}

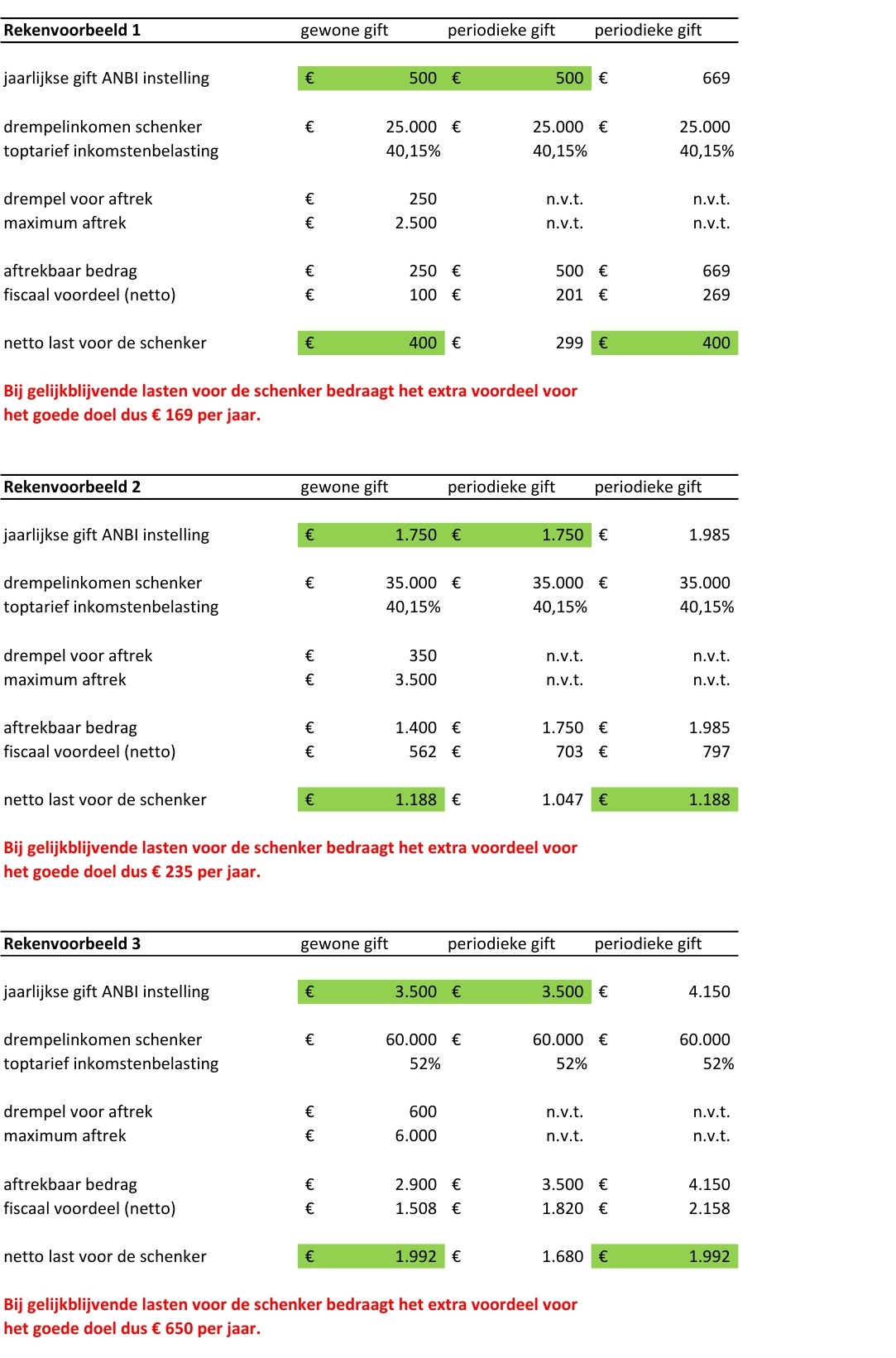

Hoe moet ik de rekenvoorbeelden toepassen?

Zoals blijkt uit de voorbeelden is er jaarlijks soms aanzienlijk voordeel te behalen. Dat speelt niet alleen bij grote giften,

vanaf elk bedrag aan giften is dit voordeel ieder jaar opnieuw te realiseren. Het voordeel bij periodiek schenken zit

doorgaans in de drempel van de gift (bij hogere bedragen ook in de maximum aftrek).

Dus, om de cijfers van voorbeeld 1 even aan te halen, de schenker die een bedrag van € 500 per jaar schenkt als

gewone gift, kan per jaar € 169 extra schenken aan goede doelen bij gebruikmaking van de periodieke schenking.

Vanwege het fiscale voordeel van periodiek schenken blijft de netto last voor de schenker in beide gevallen identiek.

Over de periode van de periodieke gift (5 jaren) loopt dit voordeel dus op tot € 845, ongetwijfeld de moeite waard.

Dat voordeel hoeft niet (uitsluitend) ten gunste van het goede doel te komen, het voordeel van rekenvoorbeeld 1 kan ook

omgedraaid worden. In dat geval blijft de schenker dezelfde € 500 schenken, maar door gebruikmaking van het fiscale

voordeel van periodiek schenken ziet deze schenker zijn netto last dalen met € 101 per jaar.

Wat gebeurt er als ik niet aan de schenkingsovereenkomst kan voldoen?

Stel u komt een periodieke gift overeen met een instelling van € 1.000 per jaar en na 2 jaren verliest u uw baan en is

het inkomen nadien onvoldoende om de periodieke gift van te kunnen betalen.

Er is door de overheid goedgekeurd dat beëindiging van de periodieke giften door werkloosheid of faillissement geen

beletsel vormt om de reeds gedane giften als periodieke giften af te trekken. Met andere woorden, u hoeft dus niet

bang te zijn voor een naheffing over de jaren voor uw inkomensdaling omdat u niet aan de voorwaarden voor

periodieke giften heeft voldaan door de termijn van 5 jaar niet vol te maken. In het algemeen gesteld is de voorwaarde

van belang bij soortgelijke gebeurtenissen dat de schenker niet of nauwelijks invloed op deze situaties heeft.